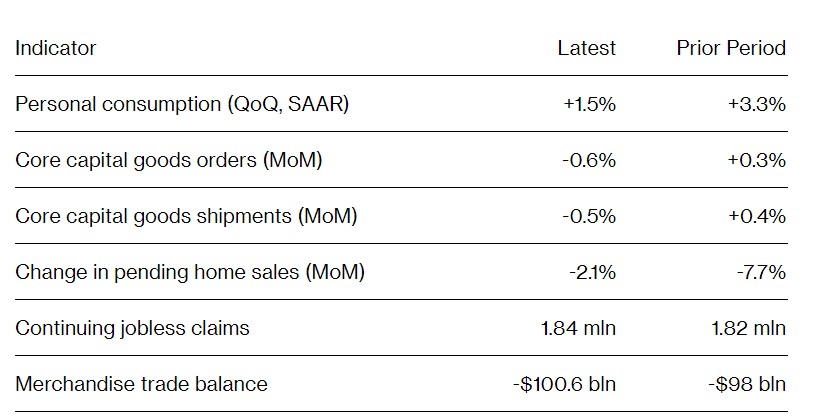

广泛的经济数据显示,今年上半年美国经济增速明显放缓,这与美联储长期维持高利率政策(即higher for longer)以全面提高借贷成本以及美国持续性的通胀影响息息有关。周四公布的修正后经济数据显示,第一季度,美国经济的核心引擎——美国个人消费支出数据,经修正后相比初值下降0.5个百分点,折合成年化季率的终值仅仅为1.5%。其他数据则显示出,美国经济的每个角落都在印证经济增速放缓,比如某些商业设备订单和出货量下降,贸易逆差为两年来最大,就业市场出现疲软迹象,购房量全面下滑。

1.选择配资平台:选择一个信誉好、安全可靠的配资平台,了解其规模、服务质量、资费等情况。

在美联储自2022年以来开启激进加息周期以抑制火热的通胀率之后,美国经济在2022-2023年期间全面顶住了关于经济衰退的可怕警告,背后的主要支撑因素在于劳动力市场吃紧以及整体薪资水平保持在高位,这两大因素共同提振美国消费者支出,而消费这一“巨轮”堪称美国经济“核心驱动力”,所有的消费项目统计值占美国GDP数据的比重高达70%-80%。然而,最新的修正后经济数据显示,第一季度美国劳动力市场出现明显裂痕,消费支出则明显放缓。

Comerica Bank首席经济学家Bill Adams在一份报告中写道:“美国经济在2023年下半年出现高于趋势线的增长速度后,2024年上半年可谓处于低速运行状态。”“第一季度的GDP终值表现冷淡,预计第二季度零售销售额以及房地产活动将持续疲软。”

亚特兰大联储GDP Now经济模型目前对美国第二季度GDP增速的年化季率预测为2.7%,较周四修正后数据公布之前所预测的3%有所下调。

这些数据都凸显出美联储将基准利率维持在20年来最高位的政策,是如何通过提高从消费品到购房再到商业设备的各种借贷成本来给火热的需求降温以降低美国通胀,促使美国通胀回到2%这一目标,美联储官员们希望经济活动的放缓能够进一步抑制通货膨胀率,目前美国通胀仍在3%附近,离美联储锚定的2%目标仍有一段距离。

周四公布的另一份报告显示,在美联储长期维持高利率的重压之下,猛增至7%左右的抵押贷款利率对房地产市场的负面影响愈发猛烈。全美房地产经纪人协会(NAR)公布的二手房签约指数创下新的纪录,5月份的二手房签约数量意外跌至2001年以来的最低水平。

美国劳动力市场裂痕变得更加明显

尽管周五公布的月度数据预计将显示出5月个人支出温和反弹,但金融环境紧张的迹象表明,未来几个月美国经济增速将持续放缓。周四修正后的数据显示,扣除通货膨胀因素后,美国第一季度个人税后收入同比仅增长1.5%,这是自2022年以来的最小年化季率增幅。

此外,美国韧性十足的劳动力——即美国消费者们收入增长的主要来源,也正在放缓。周四公布的数据显示,持续申请失业救济金人数攀升至2021年以来的最高水平,这是领取失业救济金人数的其中一个指标。这表明失业的美国人需要更长的时间才能找到另一份工作,意味着支撑消费的收入水平开始降温,自然而言也推动美国消费支出下行。

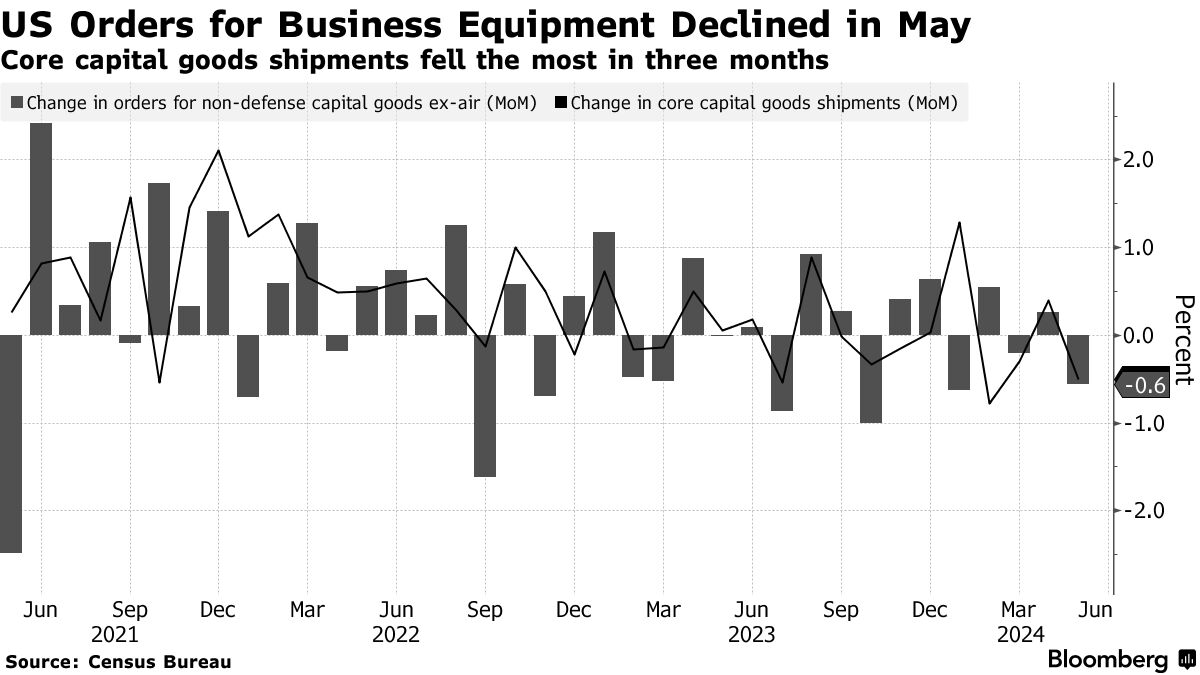

美国企业也全方位感受到了借贷成本上升的压力。周四公布的数据显示,5月份的核心资本货物订单值创下今年以来的最大降幅。核心资本货物订单一般来说是指除飞机和军事硬件外的设备投资规模。

月度核心资本货物出货量下降0.5%,创下三个月来最大降幅。核心资本货物出货量是政府国内生产总值(GDP)报告中用来帮助计算设备投资的重要数据。

美国国内生产商还面临美元走强的挑战,这可能会抑制美国出口需求。由于最新的利率点阵图显示,美联储将在更长时间内保持较高利率,衡量美元兑主流货币强弱的美元指数自6月美联储利率决议之后已经迅速攀升。

美国政府的先行经济指标报告显示,由于出口大幅下降,5月份美国商品贸易逆差扩大至1006亿美元,为两年来最大数字。与此同时,该报告还显示,批发商和零售商库存规模增加,可能将有助于减弱贸易逆差扩大对第二季度美国GDP的影响。

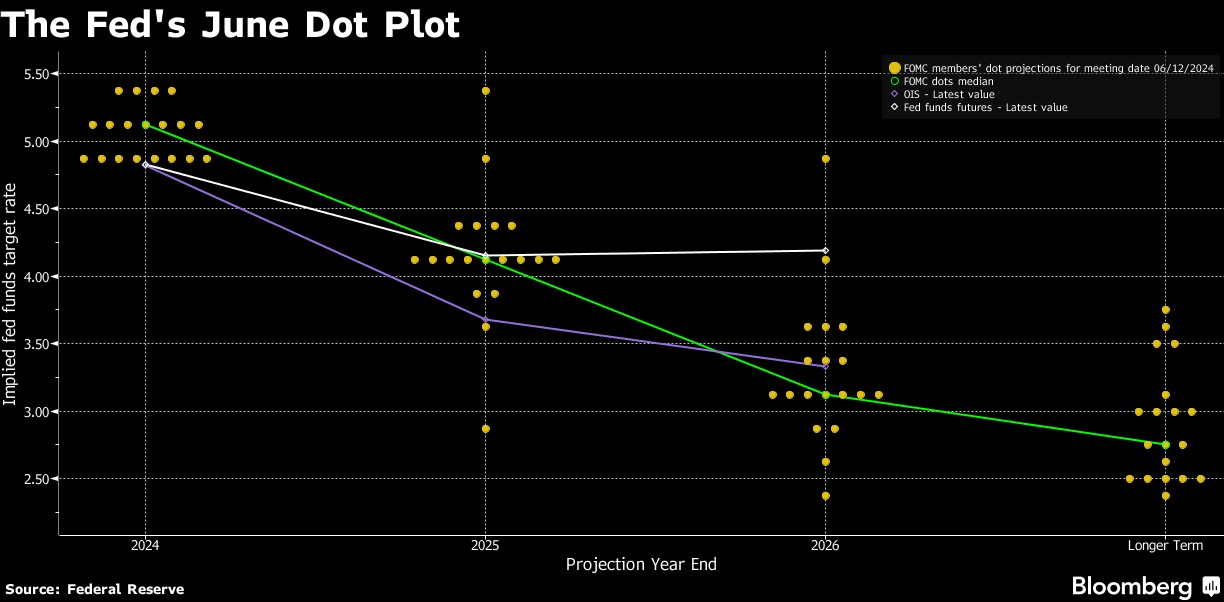

美联储高利率政策还能撑多久? 市场开始怀疑点阵图的鹰派预期

在美联储利率决议后公布的最新官方经济预测数据中,美联储官员们将今年降息三次的预期下调至今年降息仅仅一次,坚持长期维持高利率(higher for longer)这一货币政策倾向,并且上调通胀预期。然而在经济增速全面下行的背景下,美联储离首次降息的时间点越来越近,并且降息力度可能大于点阵图所呈现的预期。

作为美联储利率决议之后所发布的声明文件中最为瞩目的一部分,利率点阵图中值目前显示,多数美联储官员预计2024年将仅降息一次,相比3月点阵图的预测整整少了两次,总计减少50个基点幅度。并且这一次点阵图出现了多达四位美联储官员支持年内不降息,三月点阵图中支持年内降息三次的10个点这次则悉数消失。

此外,随着今年降息预期大幅减退,美联储官员们同步抬高2025年政策利率路径,他们对2025年底利率预期的中值从3.9%小幅抬高至4.1%,同时将长期政策利率预期的中值从2.6%提高至2.8%,这也意味着多数美联储官员更加认可“中性利率”正在抬高的现实。官员们还将不包括食品和能源的2024年核心PCE通胀预期从2.6% 小幅上调至2.8%,这意味着今年通胀率在当前水平上可能不会有太大进展。

然而,随着美国劳动力市场出现明显裂痕,以及衡量美国企业和消费者支出的数据均出现明显降温,一些分析人士认为鹰派点阵图所呈现的预期可能难以实现,他们预计今年出现降息两次甚至两次以上的可能性非常大。

高盛的经济学家们仍然认为,美联储今年将降息两次,并认为美国劳动力市场正处于一个转折点。Jan Hatzius等高盛经济学家在给客户的一份报告写道,目前劳动力需求的强度明显降温,非农就业人数虽然健康,但最近几周初请失业救济人数和持续失业的人数都上升。Hatzius等经济学家写道,劳动力需求的主要驱动力是经济活动,而GDP增长已大幅放缓,我们对美联储今年将降息两次(9月和12月)的预测有信心。

虽然最新公布的美联储利率“点阵图”显示,官员们的中位数预测为今年仅仅降息一次,但是核心CPI与核心PCE指数如果持续以极低幅度环比增长甚至出现环比下行,可能将不断助推美联储今年降息两次,以及9月开启首次降息的概率。

“今年仍有可能降息两次,预计最早从9月开始,但美联储官员们需要数据来遵守并增强降息信心。” Nationwide Mutual Insurance Co. 首席经济学家Kathy Bostjancic表示。“保守是可以理解的。他们偏向保守主义,我认为大门仍然敞开。

Pantheon Macroeconomics首席经济学家Ian Shepherdson在给客户的一份报告中表示:“我们对PPI和CPI数据的对比显示,5月份核心PCE deflator 仅仅仅增长了0.11%,远低于今年头四个月0.32%的平均环比增幅。”“我们的预测显示,通胀将出现重大下行意外。”

“租金涨幅放缓、薪资通胀下降以及零售商利润率压缩的前景表明,核心PCE将继续以低于美联储预期的速度上升,为9月的首次降息以及今年的至少2次降息奠定重要基础。” Pantheon Macroeconomics首席经济学家Shepherdson表示。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069炒股配资炒股